コロナ禍が終息に向かっていますが、いまだに円安や物価上昇で経済的に非常に苦しくなっている日本。

経済に興味がなくても、自分の財布事情が変わってくるとなると話は別です。

今回の記事では

- 2023年に実施される「お金の制度」

についてみていきたいと思います。

2023年1月から

①子育て支援クーポン配布

妊娠・出産時に合計最大10万円をもらえるこの制度。令和5年1月から各自治体で順次開始されています。

対象は令和4年4月以降に出産されたすべての方で、妊娠届出時に5万円、出産届出時に5万円と伴走型の給付になります。

要件・受取方法や申請方法は、住んでいる市町村で異なるので要確認ですね。

昨年80万人割れ(令和3年と比べて5%減)という低出産率を記録した日本。この制度で出産率の低減に歯止めをかけることはできるのでしょうか。

2023年4月から

②雇用保険料アップ

2022年10月にもアップした雇用保険料。これが2023年4月にもさらにアップします。

| 2022年9月まで | 2022年10月から | 2023年4月から | |

| 労働者 | 0.3% | 0.5% | 0.6% |

| 雇用者 | 0.65% | 0.85% | 0.95% |

| 全体 | 0.95% | 1.35% | 1.55% |

例えば、月収30万円の場合、年間3600円の負担増となります。

「ただでさえ家計がやばいのになんで上がんねん!」

はち切れんばかりの不満が吹き出しますが、コロナ禍での企業に対する給付金や失業者が増えたことによる失業給付の増加がこの雇用保険料アップの理由です。

特に失業給付は2019年を100とした場合、2021年末には111.5%まで受給者数・申請者数が増加。

今後も雇用保険料は上がっていくと思われますので、給料の手取りがその分減っていきます。政府から賃上げが叫ばれていますが、その分税金で持っていかれるとなると何のための賃上げかわからなくなりますね。

③給料のデジタル払い制度

給料のデジタル払いがついに解禁。

電子マネーやPayPayなどのQR決済アプリに給料が振り込んでもらうことが選択できるようになります。

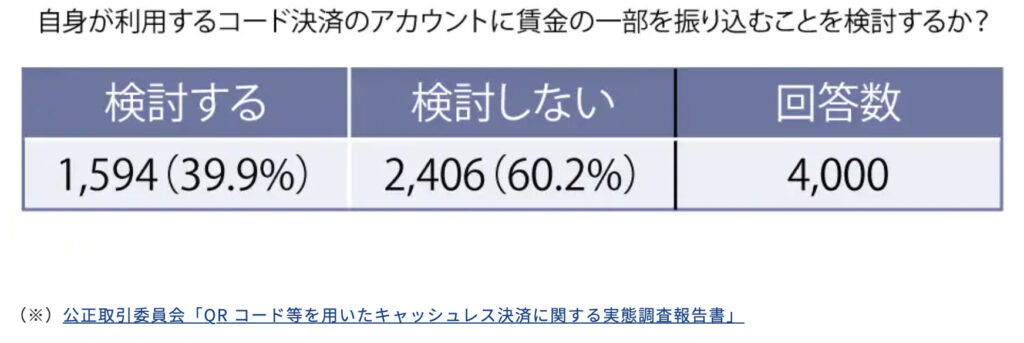

現時点ではデジタル払いを検討する人は約40%ほど。

今後、デジタル払いで振り込まれたお金を現金化できるようになる予定なので、デジタルで受け取ることを考える人も増えていく可能性大ですね。

アメリカなど海外でもこのようなデジタル払い制度が広まっているようです。

アメリカなどでは給与振込用のプリペイドカード「ペイロールカード」の普及が進んでいます。銀行口座なしで、給与の支給や決済、ATM出金にも対応できるカードです。

引用「ICT Business online」

セキュリティ面の不安などデメリットもあるので活用するかは考えていきたいところですね。

④出産育児一時金アップ

現在出産時に一時金として42万円の給付を受けることができますが、2023年4月から50万円に増額。

今までは出産後の入院費も含め、この42万円の一時金給付を差し引いても約10万円前後の自己負担がありましたが、この負担が軽減されます。

でも、この増額に伴って分娩費用を便乗値上げする産院もあったので、SNSでは「ただの病院へのお布施」「無意味な少子化対策」「本気で少子化対策するなら出産費は無償化がマスト」などさまざまな批判が出ています。

この出産一時金増額の財源の一部は、75歳以上が加入する後期高齢者医療制度の保険料増額分から回されるので、今後高齢者側からも不満が出るかもしれませんね。

⑤教育資金一括贈与の非課税期間延長

教育資金の一括贈与の非課税措置は、30歳未満の子や孫の教育資金として、1,500万円まで非課税で贈与できる制度です。

平成25年から開始されたこの制度は、令和5年3月31日までの期限でしたが、今回の税制改正では3年間の延長が決まり、令和8年3月31日までとなりました。

親や祖父母などの直系尊属から、30歳未満の子や孫への教育資金の贈与を対象とした「直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税措置」は、入学金や授業料、修学旅行費など「学校等への支払い」と塾代や習い事などの「学校等以外への支払い」に分けられます。特例を活用することで、1500万円(「学校等以外への支払い」については500万円)までの贈与が非課税となります。

今回の改正では、教育資金贈与として一括で受け取った資産のうち、「使い切れなかった額」に対する課税負担の強化が注目されます。

これまでは、贈与者(祖父母等)の相続が発生した時点で、受贈者(孫等)が23歳未満の場合や在学中であれば残額に対しても非課税でしたが、改正後(2023年4月1日以降)は、贈与者の相続財産が5億円を超える場合には、受贈者が23歳未満であっても、教育資金贈与額のうち、残額に対して相続税の課税対象となります。

受贈者が30歳に達した時点で残額がある場合には、残額に対して贈与税が課税されます。贈与税の税率は、「一般税率」と「特例税率」に区分されており、通常、親や祖父母など直系尊属からの贈与の場合には、負担の少ない「特例税率」が適用されるのですが、「使いきれなかった分」の贈与税の計算においては、「一般税率」の適用となり、税負担が若干重くなります。

今回の改正が適用されるのは、令和5年4月1日以降に、この制度を利用して贈与する場合です。

⑥結婚・子育て資金一括贈与の非課税期間延長

結婚・子育て資金の一括贈与は、親や祖父母から、18歳以上50歳未満の子や孫への結婚費用や子育て費用について、管理契約を締結した子や孫名義の金融機関の口座に一括で入金することで、1000万円(結婚に関わる費用は300万円)までの贈与税が非課税となる特例です。

今回の改正では、教育資金の一括贈与と同様に、「使いきれなかった分」に対する課税が強化されています。受贈者である子や孫が50歳に達した時点で残額がある場合には、「一般税率」での贈与税が課税されます。

⑦年金の5年前みなし繰り下げ

2023年4月から開始される「年金の5年前みなし繰下げ」とは、70歳以降80歳未満の間に、本来受給の老齢年金を請求する場合に、5年前に繰下げをしたとみなす増額制度です。

対象者は2023年度以降に71歳となる方。

具体的な例で言えば、例えば2023年度以降に71歳になるAさんがいるとします。

Aさんが65歳で受け取れる年金額(本来受給の額)は120万円です。Aさんが71歳時点で繰下げ受給をした場合と、本来受給を選択して一括受け取りをした場合を考えてみます。

●繰下げ受給をした場合 71歳で繰下げ受給をするので、0.7%×72カ月=50.4%の増額となります。180万4800円に増額された年金を生涯受け取ることができます。

●本来受給を選択した場合 本来受給を選択した場合は、5年前みなし繰下げが適用されます。この場合、71歳の5年前、66歳に繰下げ受給をしたとみなすので、0.7%×12カ月=8.4%増額となります。130万800円に増額された年金の5年分、 650万4000円を一括で受け取ることができます。その後は増額された130万800円の年金を生涯受け取ることができます。

自分にあった年金の受け取り方がわからなければ、年金事務所や年金相談センターでの相談がおすすめです。

2023年10月から

⑧インボイス制度

インボイス制度は、消費税に関する新しい制度です。

簡単に一言で言うと民間での税金の押し付け合い。現在1000万円以下の免税事業者には大きな影響が出てきます。

YouTubeなどでさまざまな説明動画が挙げられていますが、非常に複雑な制度で難易度が高く、一部の税理士や弁護士たちからも「実現困難だ」と強く反対されています。

この制度に対して「反対」の声をあげている声優たちの有志チーム「VOICTION」。

アニメ『SPY×FAMILY』シルヴィア役などで知られる声優・甲斐田裕子さん、『S.W.A.T.』シリーズ主人公役の咲野俊介さん、『機動戦士Ζガンダム』エマ・シーン役の岡本麻弥さんが共同代表を務めるこのチームが、インボイス制度を説明したアニメーションを制作・公開しました。

声優やエンタメ業界だけでなく農家さんや一人親方、デザイナー、ライター、漫画家、アシスタント、ヨガインストラクター…その他ありとあらゆる分野で廃業するかもしれない人が多数出てしまうのです。

反対の声が多数出ているこの制度。制度を進めようとする官僚にこの声は届くのか。

まとめ

この記事では2023年に実施される「お金の制度」について現時点でわかる範囲で見てきました。

コロナ禍が本格的な終わりを迎え、これからどうなっていくのか、大きな変革があるかもしれませんが、その波を見逃さず、乗り切っていきたいですね。

最後まで読んでいただいてありがとうございました。